Las billeteras virtuales son una opción que no para de crecer como alternativa a las operaciones bancarias tradicionales. No sólo permiten efectuar compras, sino que también sirven para obtener altos intereses diarios con el solo hecho de mantener el dinero en cuenta, a diferencia de una caja de ahorro clásica.

No es nada más que una percepción de ver en la calle a consumidores ponerlas en práctica ante cualquier tipo de adquisición. Varios relevamientos lo reflejaron recientemente.

El 61% de la población argentina mayor de 15 años tiene al menos una cuenta abierta en billeteras virtuales, según un sondeo de la Cámara Argentina Fintech. Eso representa más de 40 millones de cuentas totales en el sector, publica el medio Crónica.

El relevamiento reveló que las transferencias de dinero que se realizan desde o hacia una CVU (la Clave Virtual Uniforme particular de cada entidad y de cada cuenta o caja de ahorro) crecieron un 33% durante los doce últimos meses.

Además, el sondeo determinó que más de cinco millones de personas accedieron al crédito a través de una fintech y que, de ese total, más de la mitad no había tenido nunca acceso a un préstamo bancario ni contaba con una cuenta sueldo al momento de tomarlo.

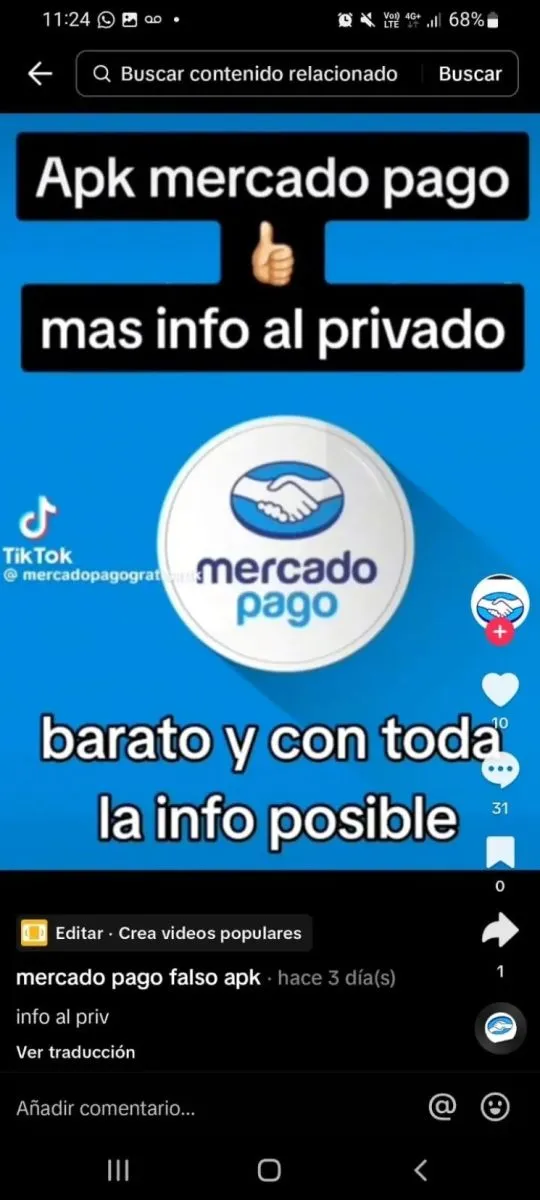

La profunda penetración de las billeteras virtuales en el país fue percibida por los ciberdelincuentes, quienes en los últimos días crearon un clon de la de mayor uso en el país: Mercado Pago.

La app falsa es ofrecida en redes, pero esos usuarios luego de comercializarla o permitir tenerla, dan de baja sus cuentas (Captura de TikTok).

Así fue denunciado por redes sociales. Además, ya hay un caso judicializado en la Fiscalía General de la Segunda Circunscripción con asiento en la ciudad pampeana de General Pico, informaron medios locales.

La aplicación “trucha”, con la que se estafa a comerciantes, lleva el mismo nombre que la original, pero tiene un logo con algunas diferencias. Por ejemplo, las manos que se entrecruzan en el logo son más grandes y el círculo que las rodea también. Otro aspecto que la distingue es que, al ingresar, no solicita la verificación de seguridad a través de la huella digital o el scanner facial.

Es ofrecida en redes sociales por usuarios que, luego de comercializarla o sólo permitir tenerla, dan de baja sus cuentas. No se encuentra disponible en Google Play ni en Apple Store.

¿Cómo es el modus operandi de los ciberdelincuentes?Los estafadores argumentan que tienen que pagar la compra realizada a través del alias o CBU/CVU, ya que el “QR” o el número telefónico no les funciona. Cuando el comerciante se lo proporciona, ingresan en la app falsa con los datos que les otorgó el vendedor y generan el perfil trucho.

La interfaz falsa muestra campos que el ciberdelincuente puede completar con el objetivo de que el comprobante de pago tenga los datos correctos, como nombre de la persona, denominación del banco, CUIT y CBU o Alias.

Cargan el monto, aceptan el pago y se emite el característico sonido del momento en el que se envía el dinero. Al embaucador le genera la aprobación del pago con los datos y, posteriormente, genera el comprobante de lo que abonó, que puede ser compartido.

Sin embargo, el pago no se acredita en el sistema del comerciante. Algunos vendedores consultan por qué no les llega la plata. Ante esa pregunta, el estafador tiene en su aplicación un cartel que asegura que hay demoras por los bancos, algo que realmente suele suceder con la original.

La opinión de los especialistas en ciberseguridadLos especialistas en ciberseguridad Jorge Martín Vila y Luis Lubeck fueron entrevistados este martes por crónica.com.ar.

“A priori parece una 'suplantación de identidad' como la que estamos acostumbrados a ver desde el punto de vista de un mail o de una empresa en redes sociales. En este caso, la cosa pasó a mayores porque la aplicación está toda armada, toda diseñada y todo bien estudiado; no solamente para suplantar la identidad de la empresa, sino también operar con el nombre de la empresa”, analizó Vila.

El especialista se refirió así a que la app apócrifa permite generar comprobantes de transferencia, pero que en realidad son falsos. De esa manera, les hacen creer a los comerciantes que efectuaron la operación cuando se trata sólo de una ilusión.

Cuáles son las recomendaciones para no caer en la trampa“Es muy importante, para proteger al vendedor, que éste nunca entregue la mercadería antes de que vea el dinero acreditado en su cuenta efectivamente. No hay, hoy por hoy, excusa o argumento para entregarla antes”, recomendó Lubeck.

No obstante, el especialista reconoció que en una operación real, “en algunas oportunidades, puede estar saturado el sistema y demorarse unos minutos, inclusive no verlo impactado hasta el cierre fiscal, hasta el cierre del clearing del día”.

“Pero, si queremos estar seguros, no se puede entregar la mercadería hasta que el dinero esté acreditado por más que el usuario, el supuesto comprador, argumente que ya envió la plata”, aconsejó.

El experto dijo que, ante un caso de duda, “también se le puede explicar al usuario que, si después la mercadería no es la que él quería, siempre él tiene la posibilidad de pedir la devolución a través de las herramientas de la aplicación”.

“Entonces, de esta manera el comerciante se cubre de para esperar hasta ver el dinero. Si la plata nunca aparece, es muy difícil después hacer el seguimiento de quién fue el estafador, porque lo más probable que sea una persona que no dio los datos reales”, finalizó.

En este contexto, los especialistas remarcan la importancia de operar únicamente con plataformas verificadas y medios de pago que garanticen la autenticidad de cada transacción. Para quienes compran o venden servicios en línea, o incluso utilizan entretenimiento digital que requiere depósitos, es clave recurrir siempre a casinos online confiables o sitios que cuenten con sistemas de cobro auditados y transparentes.